更新時間:

更新時間:

香港按揭壓力測試,申請按揭貸款需要接受壓力測試。本文介紹按揭壓力測試意思、金管局要求、如何通過按揭壓力測試及試算工具。

按揭壓力測試意思

按揭壓力測試是什麼意思?按揭壓力測試是置業人士在申請按揭貸款時,銀行為按揭申請人進行的每月供款壓力測試。壓力測試亦包括二按,即一、二按的供款總和,在當前利率下不可高於月入5成;在加息3厘後,不可高於月入6成。

提到按揭,大家普遍都希望用最少的首期上車,再攤長慢慢供。不過,香港金融管理局對於按揭成數是有規管的,而為應對美國加息對香港資產市場帶來的潛在風險,金管局亦引入了壓力測試,以評估買家的供款能力。

香港按揭壓力測試要求

在2010年8月,金管局發出指引,銀行在處理按揭申請時,須為按揭申請人進行「壓力測試」。具體內容是:在當前按揭利率下,有關按揭申請的每月供款,不可高於申請人家庭收入5成;而一旦按息上升3厘,按揭供款不可高於申請人家庭收入6成。

按揭申請人/家庭的「供款與入息比率」(Debt Servicing Ratio, DSR)亦具有限制,基本DSR上限為50%;於壓力測試下,假設實際按揭利率上升3個百分點,DSR最高只能為60%。

供款與入息比率DSR即是按揭壓力。

很多時,發展商二按是分段計息的,例如「首兩年P減2%,其後利率為P」。銀行亦會以分段計息中的較高者作為「當前利率」進行壓力測試。如果申請人選擇的按揭計劃有分段式計息,或有2個計息標準;在進行壓力測試時,都要視較高者作為「當前利率」。

早前拆息按揭利率較低,而計劃又包括以最優惠利率為準的鎖息上限時,便應該以「鎖息上限」作為當前利率。例如一個按揭計劃為「拆息加2厘,鎖息上限為最優惠利率(5.25厘)減2.8厘」,如果一個月拆息為0.3厘計,供款利率是2.3厘,但壓力測試會以2.45厘(P-2.8厘)為當前利率。

按揭壓力測試例子

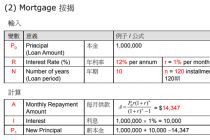

假設購買HK$600萬單位,承造80%按揭,首期HK$120萬,以現行按揭利率2.25%計,分30年供款,月供HK$18,347;在壓力測試之下,假設按揭利率升3個百分點至5.25%,每月供款升至HK$26,506,申請人/家庭月入要達到HK$44,177才能達到DSR不逾60%的要求。

| 物業市值 | 600萬元 |

| 借貸額 | 480萬元(80%按揭) |

| 實際利率(市面最低P按利率) | 2.25% |

| 供款年期 | 30年 |

| 每月供款額 | HK$18,347 |

| 壓力測試計算 | 實際利率 + 3個百分點 = 2.25% + 3% = 5.25% |

| 加壓後每月供款額 | HK$26,506 |

| 按揭申請人收入最低要求 | HK$26,506 / 60% = HK$44,177 |

反過來說,假設申請人/家庭月入HK$37,000,買同一單位。在壓力測試之前,月供HK$18,347,DSR不逾50%,屬合格水平;惟壓力測試後,DSR升至超過70%,則屬不合格,銀行將不能批出按揭貸款。

如何通過按揭壓力測試?

要順利通過按揭壓力測試需要滿足連個條件:供款不可超過家庭月入一半、加3厘不可超過薪金60%。只要符合這兩個要求,就能順利通過按揭壓力測試。

(1)供款不可超過月入一半

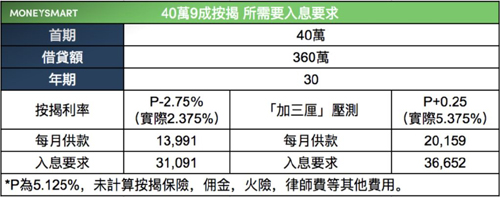

所以如個年青人想承造9成按揭,哪他先需有40萬元首期,購入市值400萬元的單位。若以利率P-2.75%(P=5.125、實際為2.375%),30年期的按揭計,每月供款約為$13,991。而在「供款不可佔月入超過45%」的要求下,申請人的個人或家庭月入,必須高於$31,901。

(2)加3厘不可超過薪金60%

「加三厘」壓測,即按揭申請人必須將有意選用的銀行按揭計劃,加3%去計算。若再以上述的P-2.75(實際為2.375)為例,則申請時必須先調升三厘,變成P+0.25(實際為5.375),而在此利率計算出來的供款,不可於申請人個人或家庭月入中,佔超過60%;同理,如果要申請8成以上按揭,供款入息限制要扣減5%,以上述9成按揭情況即為55%。

(3)信貸評級影響大

以上情況假設了借款人本身信貨評級優良,才可享有實際利率這個優惠的利率。

若本身信貸評級較差,銀行批核按揭時,實際批出利率大有機會更高。在連鎖效應下,不單每月供款額更高,也需要更高的月薪才能通過壓力測試。

因此,在申請按揭前,必須確保自己擁有一個優良的信貸評級。

註:本文僅供參考,實際按揭成數及利率需按物業狀況及申請人財務狀況而變動,詳情請向銀行相關按揭職員查詢。

備註:備份圖片來源於moneysmart和按計劃網站。

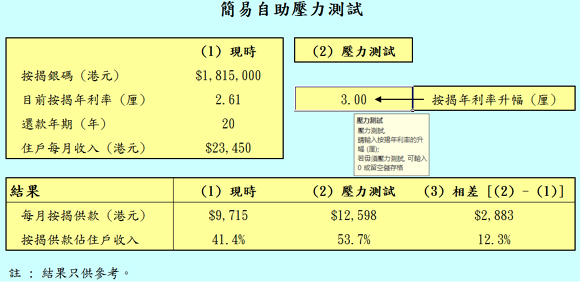

按揭壓力測試試算工具

爲了幫助香港人士買樓,很好的瞭解按揭壓力測試,香港財政司提供了一個簡易自助壓力測試工具。

+ 軟體版權:香港財政司

+ 軟體說明:Excel工具

如下圖所示:

下載地址:https://www.fso.gov.hk/files/stress_test.xls